fot. digitouch, infografika jerzy chamier-gliszczyński

Wydłużymy w ten sposób okres spłaty i zmniejszymy wysokość raty, przez co łatwiej będzie nam regulować należności. Żeby zyskać jak najwięcej, trzeba dokładanie sprawdzić wysokość opłat, prowizji i ubezpieczenia.

Trzy lata temu umarł mąż pani Marii z Inowrocławia. Kobieta utrzymuje się z 1227 zł renty rodzinnej. Musi zapłacić rachunki, kupić jedzenie i spłacić kredyty. - Mąż zaciągnął trzy pożyczki. Gdy zmarł, musiałam co miesiąc płacić półtora tysiąca złotych rat - wspomina pani Maria. Żeby wystarczyło jej na utrzymanie, nasza Czytelniczka zaczęła zaciągać kolejne kredyty. Obecnie musi spłacić siedem pożyczek w pięciu instytucjach finansowych. - Mam 33 tysięcy złotych długu. Co miesiąc samych rat powinnam płacić około trzy tysiące złotych - mówi kobieta.

Pan Maria chciała zaciągnąć kredyt konsolidacyjny, dzięki czemu płaciłaby co miesiąc tylko jedną, niższą ratę. - Żaden bank nie chce udzielić mi takiego kredytu - żali się nasza Czytelniczka i prosi o pomoc.

Nie ma zdolności kredytowej

Eksperci zgodnie twierdzą, że sprawa pani Marii jest bardzo trudna. Dane kobiety zostały umieszczone w Biurze Informacji Kredytowej, a to skutecznie zniechęca banki do udzielenia jej kredytu.

- Dla banku ta pani nie ma zdolności kredytowej - dodaje Paweł Majtkowski, analityk z firmy doradczej Expander. - Wyjście z tej sytuacji można było najłatwiej znaleźć tuż po śmierci męża. Czytelniczka powinna była wtedy dokładnie przejrzeć umowę kredytową, zwracając szczególną uwagę na rodzaj ubezpieczenia.

Eksperci finansowi podsuwają kilka wyjść z sytuacji. - Kobieta może sprzedać mieszkanie. Za zdobyte pieniądze spłaciłaby długi i kupiła mniejszy lokal - podpowiada Mateusz Ostrowski, analityk z firmy doradczej Open Finance. - Mogłaby również zaciągnąć pożyczkę hipoteczną. Nie jest ona tania, ale pozwoliłaby jej spłacać dług przez przykładowo 20 lat. Rata miesięczna wyniosłaby wówczas tylko kilkaset złotych.

Drożej z hipoteką

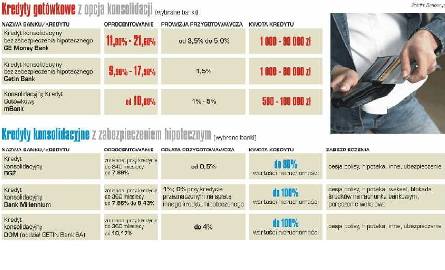

Osoby o niskim zadłużeniu, których sytuacja finansowa nie jest tak zła jak pani Marii, mogą zaciągnąć kredyt gotówkowy z opcją konsolidacji. - Wydłuży to okres kredytowania i obniży wysokość miesięcznej raty - mówi Agata Wojciechowska z portalu Bankier.pl. - Zaciągając taki kredyt trzeba pamiętać o opłatach. Prowizja przygotowawcza może wynieść 1-5 procent. Zdarza się, że im wyższy jest kredyt, tym klient płaci mniejszą prowizję. Bank wie, że zarobi na odsetkach.

Innym sposobem na połączenie kilku długów jest kredyt konsolidacyjny zabezpieczony hipoteką. - Zaciągniecie takiego zobowiązania jest opłacalne w przypadku wyższych kwot - tłumaczy Agata Wojciechowska. - Koszty uzyskania kredytu są dość wysokie. Samo ustanowienie hipoteki może kosztować tysiąc złotych.

Michał Macierzyński, analityk portalu Bankier.pl zwraca uwagę, że wyznacznikiem opłacalności kredytu konsolidacyjnego nie musi być niższa rata. Tłumaczy: - Jest tak tylko kiedy pozostaje ten sam okres spłaty i kwota. W innym przypadku może się zdarzyć, że kredyt jest droższy - bo spłacany przez dłuższy czas.

Wyniki II tury wyborów samorządowych

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?

Plotki, sensacje i ciekawostki z życia gwiazd - czytaj dalej na ShowNews.pl

- Wszyscy patrzyli na wyeksponowane krągłości Romanowskiej na ściance. Stylista ocenia

- Uważajcie na Sablewską za kółkiem! Kiedyś doprowadzi do wypadku! Ekspert wyjaśnia

- Iwona z "Sanatorium" straciła dziecko i męża. To wyznanie złamało nam serca

- Wspólny występ Roksany Węgiel i Kevina Mgleja w cieniu tragedii. Znamy szczegóły