Powiedziano mi, że gdy ktoś kupi moją ziemię, a potem na przykład sprzeda ją na działki budowlane, to będę musiał zapłacić podatek - mówi zdumiony gospodarz. - Czy mam ponosić odpowiedzialność za czyjeś postępowanie? To jest dla mnie niezrozumiałe.

O wyjaśnienia poprosiliśmy Macieja Cichańskiego, rzecznika Izby Skarbowej w Bydgoszczy.

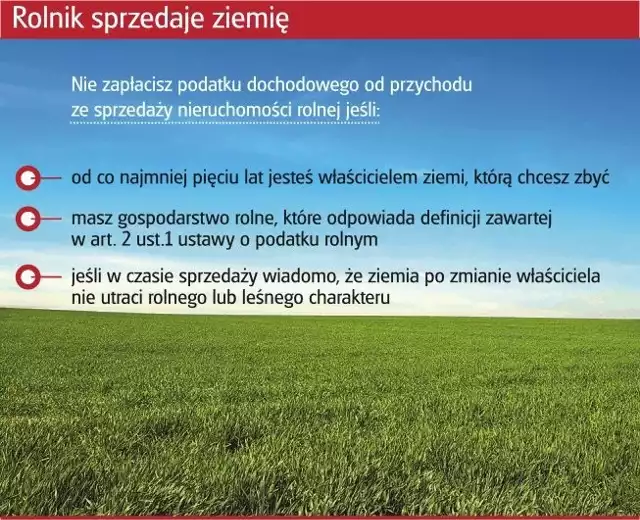

Przychody uzyskane przez rolników ze sprzedaży nieruchomości wchodzących w skład gospodarstwa rolnego są zwolnione z podatku dochodowego, ale pod pewnymi warunkami - tłumaczy rzecznik. - Rolnicy powinni uważać komu sprzedają działkę, bo od tego może zależeć, czy spełnią warunki do skorzystania ze zwolnienia.

Liczą się zamiary kupującego

Przede wszystkim należy pamiętać, że podatek dochodowy będzie musiał zapłacić ten sprzedawca nieruchomości rolnej, który jest jest właścicielem od mniej niż 5 lat (licząc od końca roku, w którym ją kupił). Jeśli ten okres jest dłuższy, przychód z tej transakcji nie jest opodatkowany.

Gospodarz może sprzedać część lub całość nieruchomości wchodzących w skład gospodarstwa rolnego (art. 21 ust. 1 pkt 28 ustawy o podatku dochodowym od osób fizycznych). Rzecznik izby podkreśla jednak, że zwolnienie nie dotyczy przychodu uzyskanego ze zbycia gruntów, które "w związku z tą sprzedażą utraciły charakter rolny lub leśny".

Czy to znaczy, że jeśli kupujący przekwalifikuje te grunty, to będę musiał zapłacić podatek? - dziwi się rolnik.

Okazuje się, że tak właśnie może się stać, choć nie musi. "Dla oceny, czy dokonana transakcja skutkuje utratą charakteru rolnego gruntu decyduje cel jego nabycia, faktyczny zamiar nabywcy co do przeznaczenia nieruchomości, bądź inne okoliczności związane z daną transakcją" - wyjaśnia fiskus. "Cel nabycia gruntów może wynikać bezpośrednio z aktu notarialnego, z charakteru nabywcy, jak również z innych okoliczności związanych z daną transakcją. Możliwe jest, że według miejscowego planu zagospodarowania przestrzennego, dany grunt położony jest na terenie upraw rolnych, ale całokształt okoliczności może wskazywać na utratę rolnego charakteru."

Zdaniem urzędników skarbowych, ważna jest także osoba nabywcy. Przykładowo, jeżeli nie jest on rolnikiem i nie kupił gruntów na powiększenie gospodarstwa, to sprzedający nie może korzystać ze zwolnienia.

Z kolei jeżeli kupujący zamierza na tej ziemi prowadzić działalność gospodarczą, to sprzedawca także nie będzie mógł korzystać ze zwolnienia. I to nawet wtedy, gdy po zakończeniu działalności grunt znowu stanie się działką rolną lub leśną!

Zabezpiecz się na piśmie

Czy jest określone jak długo ten, który kupi ode mnie ziemię, nie będzie mógł zmienić jej dotychczasowego przeznaczenia? - pyta mieszkaniec gminy Koronowo. - Przecież nie mogę w nieskończoność bać się, że będę musiał zapłacić podatek!

Bydgoska Izba Skarbowa wyjaśnia: "(...)Ocenę utraty, bądź zachowania, charakteru rolnego nieruchomości oceniać należy na moment jej sprzedaży. Sprzedającego nie mogą bowiem obciążać skutki podatkowe przyszłych działań nabywcy, na które nie ma wpływu ani wiedzy. Jednakże sprzedający powinien dołożyć wszelkich starań, aby zorientować się co do przyszłych zamiarów kupującego w stosunku do nabywanego gruntu. Jeśli okoliczności sprzedaży, w tym działania kupującego podejmowane w związku z planowaną transakcją, mogą uprawniać do wniosku, że nieruchomość utraci dotychczasowy rolny charakter, wówczas rolnik nie będzie mógł korzystać ze zwolnienia."

O jakich zamiarach mowa? Na przykład kupujący szuka potencjalnych nabywców małych działek pod zabudowę, sonduje rynek nieruchomości, dopytuje o procedury związane z odrolnieniem gruntów. Sprzedającemu może jednak prawdy nie zdradzić. Co zatem powinien zrobić gospodarz?

Żeby rolnik nie musiał udowadniać fiskusowi, iż kupujący na przykład wprowadził go w błąd, to informacje o tym, co nabywca zamierza zrobić z gruntami, najlepiej wpisać do aktu notarialnego - uważa Michał Gilewicz, radca prawny Kujawsko-Pomorskiej Izby Rolniczej. - Jeśli znajdzie się tam deklaracja, że nabywca nie zmieni rolnego lub leśnego charakteru nieruchomości, to sprzedający będzie miał dobre zabezpieczenie.

Masz wątpliwości? Zadzwoń

Urzędnicy skarbowi przyznają, że przepisy - dotyczące korzystania ze zwolnienia z podatku dochodowego - nie są proste i wielu osobom mogą sprawiać problem z interpretacją.

Dlatego najlepiej będzie, jeśli osoby sprzedające gospodarstwa rolne skorzystają z pomocy Krajowej Informacji Podatkowej (tel. 801 055 055). Mogą one też wystąpić o wydanie interpretacji indywidualnej składając w urzędzie skarbowym wniosek na druku ORD-IN.

Nie dziwię się rolnikom, którzy gubią się w zawiłościach prawnych. A prawo mamy bardzo skomplikowane i nieżyciowe. Rozumiem, że należy dbać o to, by ziemia rolna pozostała przede wszystkim w rękach gospodarzy. Ale czy stróżami tego porządku muszą być sami rolnicy? Dlaczego to oni muszą sprawdzać kupujących, domagać się dodatkowych zapisów w aktach notarialnych, by uniknąć przykrości i płacenia podatku? To nie jest sprawiedliwe!