Dane: ranking lokat Gold Finance i portalu oprocentowanielokat.pl//Infografika Monika Wieczorkowska

Ranking najlepszych lokat przygotowała firma doradcza Gold Finance na podstawie danych z portalu Oprocentowanielokat.pl. Gdzie - ich zdaniem - można znaleźć najkorzystniejsze oferty i na którą się zdecydować?

- Jeśli kierować się wyłącznie wysokością oprocentowania, to zasada jest prosta: im dłuższy czas trwania lokaty, tym wyższe oferowane przez banki oprocentowanie - wyjaśnia Roman Przasnyski, główny analityk Gold Finance.

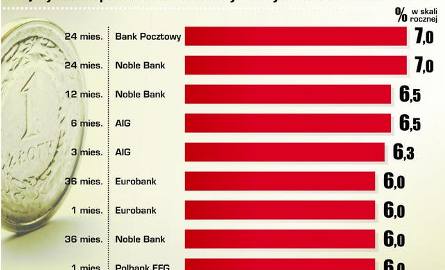

Od reguły są jednak wyjątki. W bankach można bowiem znaleźć dwuletnią lokatę z oprocentowaniem na poziomie 7 proc. w skali roku. A także taką na której w skali roku zarobimy o jeden procent mniej, choć pieniądze będziemy musieli na niej trzymać trzy lata.

Roman Przasnyski dodaje: - Oprocentowanie lokat trzyletnich drastycznie spada w bankach specjalizujących się raczej w udzielaniu kredytów konsumpcyjnych, niż hipotecznych o długich terminach spłaty. Dla tych ostatnich, takie długotrwające lokaty są bardziej atrakcyjnym sposobem pozyskiwania środków, ale nie są one skłonne płacić za nie aż tak wysokich odsetek.

Analityk podaje przykłady. Oprocentowanie trzymiesięcznych lokat w Eurobanku i Noble Banku wynosi 6 proc., podczas gdy w PKO BP tylko 3,35 proc., zaś w Pekao jedynie 2,25 proc.

Wybierając najlepszy dla nas depozyt powinniśmy zwrócić uwagę, czy jego oprocentowanie jest stałe lub zmienne. - Ważny jest też sposób kapitalizacji odsetek - dodaje Roman Przasnyski. - To znaczy, czy doliczane są one do kapitału po okresie trwania lokaty, czy też częściej.

Wśród banków umożliwiających osiągnięcie najwyższych zysków na lokatach są Eurobank, AIG Bank oraz Noble Bank. Dlaczego akurat one? Roman Przasnyski wyjaśnia: - Są to banki o niezbyt długiej historii działania na rynku. To podmioty raczej niewielkie, zarówno jeśli chodzi o wielkość aktywów, jak i pozycję na rynku. Po trzecie to instytucje nastawione na obsługę klientów detalicznych, wyspecjalizowane raczej w udzielaniu kredytów konsumpcyjnych.

OKIEM EKSPERTA

Krzysztof Stępień, główny ekonomista firmy doradczej Expander.

Praktycznie nic realnie nie zarobiły osoby, które przed rokiem otworzyły lokaty terminowe. Wszystko przez wysoką inflację, która zjadła całe zyski. W kolejnych miesiącach może się ona trochę obniżyć, ale jednocześnie maleje też średnie oprocentowanie depozytów. To skłania do poszukiwania innych rozwiązań lokowania oszczędności.

Przeciętne oprocentowanie lokat bankowych na okres od sześciu do dwunastu miesięcy w kwietniu minionego roku wynosiło 4,6 proc. Lokaty na rok do dwóch lat miały średnie oprocentowanie zaledwie na poziomie 2,4 proc.

Przez ostatni rok natomiast ceny dóbr konsumpcyjnych podniosły się o 4 proc. Tym samym odliczając od odsetek większe koszty utrzymania okazuje się, że trzymanie funduszy w bankach było nieopłacalne. Szansę, żeby znacznie lepiej na tym wyjść mają ci, którzy lokowali pieniądze jesienią minionego roku, kiedy nasiliła się wojna depozytowa. We wrześniu 2008 roku średnie oprocentowanie lokat na 12-24 miesiące podskoczyło aż o trzy pkt. proc., do 6,6 proc. A ponad dwuletnich aż o 4,3 pkt. proc. do 4,5 proc. W ostatnim kwartale ubiegłego roku wzrosło do 7 proc. i więcej oprocentowanie lokat na okresy od miesiąca do roku.

Ten rok upływa natomiast pod znakiem zmniejszania odsetek, jakie banki są skłonne płacić klientom detalicznym za zdeponowane u nich środki. Średnie oprocentowanie lokat zmniejszyło się z 6,5 proc. na koniec 2008 roku do 5 proc. w marcu tego roku. Najwyższe odsetki można uzyskać na lokatach trwających od miesiąca do pół roku (5,7 proc. w skali roku), a najmniejsze na depozytach na rok - dwa lata (3,9 proc.).

Można założyć, że jeszcze przez jakiś czas lokaty bankowe będą pozwalały chronić kapitał przed utratą realnej wartości. Banki potrzebują środków na prowadzenie akcji kredytowej, więc będą zabiegać o depozyty.

Innym rozwiązaniem mogą być obligacje skarbowe o zmiennym oprocentowaniu, zależnym od wskaźnika inflacji. W maju Ministerstwo Finansów sprzedaje na przykład obligacje dziesięcioletnie, których oprocentowanie jest zależne od wskaźnika inflacji i marży, płaconej przez emitenta. W pierwszym roku wynosi 3,4 proc., w kolejnych latach 2,75 proc.