„W internecie znalazłem reklamę firmy oferującej duże zyski z inwestycji w roszczenia bankowe. Powinienem się na nią zdecydować?” - takie pytanie trafiło do ekspertów Rzecznika Finansowego. Po analizie stron internetowych, rzecznik będzie oczekiwał dodatkowych wyjaśnień od podmiotu kuszącego „inwestorów”. Rozważa też podjęcie innych działań, włączenie z poinformowaniem prokuratury i Komisji Nadzoru Finansowego.

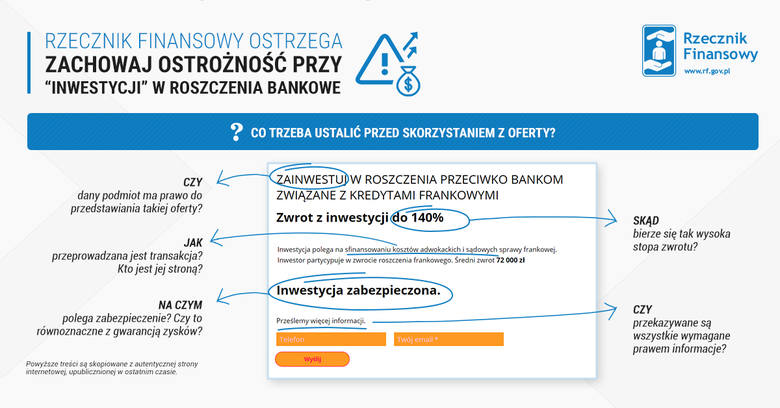

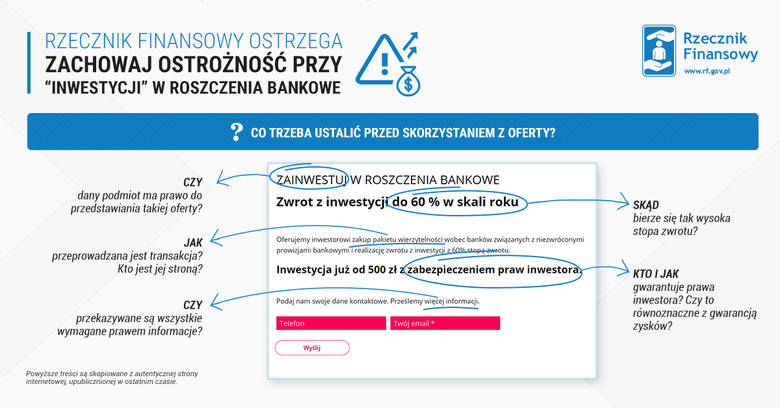

60 proc. czy nawet 140 proc. zwrotu z „inwestycji w roszczenia bankowe”?

- Zawsze gdy widzimy obietnicę takich zysków, należy zachować ostrożność przed skorzystaniem z oferty. Nam po analizie informacji zawartych na tych stronach nasunęło się wiele pytań, na które nie znajdujemy na dziś odpowiedzi – mówi prof. Mariusz Jerzy Golecki, Rzecznik Finansowy (RF).

Dlatego Rzecznik Finansowy zdecydował o skierowaniu pisma do podmiotu prowadzącego strony internetowe promujące ten rodzaj inwestycji. Będzie oczekiwał dodatkowych wyjaśnień nt. podstaw prawnych przedstawiania takiej oferty przez ten podmiot i samego mechanizmu „inwestycji”, w szczególności w zakresie deklarowanego „zabezpieczenia inwestycji”. Będzie też żądał uzupełnienia informacji na stronie.

- Mamy wątpliwości czy ten podmiot może w ogóle oferować tego typu „produkty inwestycyjne”. Jeśli uzyskane informacje potwierdzą te przypuszczenia, to rozważymy poinformowanie prokuratury i Komisji Nadzoru Finansowego o pojawieniu się takich ofert. – mówi Izabela Dąbrowska-Antoniak, dyrektor Wydziału Klienta Rynku Bankowo-Kapitałowego w biurze RF.

Skąd mają się brać zyski? Jak wynika z wypowiedzi medialnych przedstawicieli podmiotu prawdopodobnie – w uproszczeniu – w jednym przypadku transakcja ma polegać na zakupie wierzytelności opartej na żądaniu zwrotu prowizji i innych opłat z tytułu wcześniejszej spłaty kredytu konsumenckiego (art. 49 ustawy o kredycie konsumenckim). W drugim, z powierzonych środków mają być finansowane koszty obsługi prawnej i koszty sądowe sprawy dotyczącej umowy „frankowej”, a inwestor ma otrzymać część zasądzonej przez sąd kwoty, oczywiście w przypadku wygranej.

- W oparciu o informacje na stronach trudno jednoznacznie stwierdzić naruszenie prawa, bo na przykład oferowanie zakupu roszczeń wobec banków nie jest zakazane. Jednak zalecałbym daleko posuniętą ostrożność przy korzystaniu z takiej oferty. W oparciu o zamieszczone na stronach treści potencjalny inwestor może nie być w stanie określić charakteru oraz sposobu działania proponowanego „produktu inwestycyjnego” – mówi Krzysztof Witkowski, specjalista w Biurze RF.

Zwraca uwagę, że brak jest np. informacji pozwalających na ocenę skuteczności prawnej i ekonomicznej deklarowanego na stronach „zabezpieczenia praw inwestora” czy zabezpieczenia inwestycji”, co może wprowadzać w błąd. Tymczasem opis na stronach ogranicza się np. wyłącznie do informacji o możliwości odzyskania części prowizji i innych opłat pobranych przy udzieleniu kredytu w razie jego wcześniejszej spłaty. Dlatego kluczowe będzie wyjaśnienie jakie dokumenty i jakie informacje otrzymują osoby, które zdecydują się przekazać swoje dane kontaktowe na stronie.

Eksperci Rzecznika Finansowego zwracają też uwagę na drugą stronę medalu. Jeśli ktoś oferuje stopę zwrotu z „inwestycji” w roszczenia na tak wysokim poziomie, to może oznaczać, że są osoby skłonne sprzedać je za bardzo niskie kwoty.

- To zaskakujące szczególnie w odniesieniu do roszczeń związanych z rozliczeniem przedterminowo spłaconych kredytów konsumenckich. Obserwujemy, że na dziś w wielu wypadkach wystarczy samodzielne złożenie reklamacji do banku. Nie musimy podawać dokładnej kwoty naszego żądania – bank powinien wyliczyć ją samodzielnie. Nie trzeba angażować profesjonalnego pełnomocnika, a tym bardziej wchodzić w spór sądowy – mówi Krzysztof Witkowski.