- Niepokoi, jak niewiele osób przywiązuje wagę to tego, od kogo pożycza pieniądze - komentuje Agnieszka Wachnicka, prezes Federacji Konsumentów i Fundacji Rozwoju Rynku Finansowego.

"Kredyt za darmo, tylko daj swoje dane"

Dodaje: - O ile banki czy firmy pożyczkowe są zobligowane do przestrzegania wielu obowiązków, o tyle konsumenci o niższej zdolności kredytowej, którzy nie otrzymają finansowania w profesjonalnej firmie, są narażeni na nieuczciwe praktyki w szarej strefie. Na rynku ciągle przybywa podmiotów, które wykorzystują trudną sytuację finansową bądź ich brak obeznania w cyfrowym świecie.

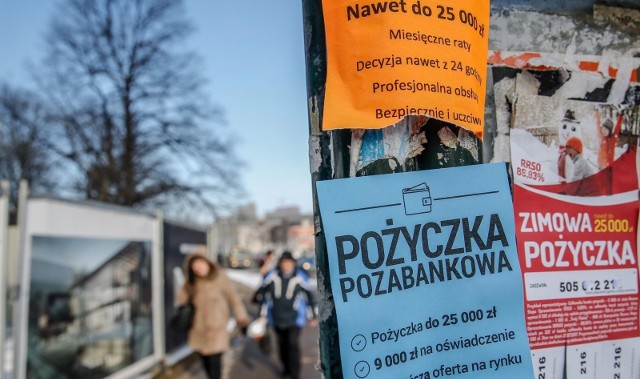

Nieważne gdzie, ważne za ile - takie podejście charakteryzuje Polaków w kwestii pożyczania pieniędzy. Z badania Fundacji Rozwoju Rynku Finansowego i Federacji Konsumentów wynika, że przy wyborze oferty kierujemy się przede wszystkim ceną. Na wiarygodność pożyczkodawcy zwraca uwagę tylko co 4. osoba.

Niskie raty do spłaty oraz niski łączny koszt kredytu - to dwa podstawowe kryteria, jakimi kieruje się ponad połowa ankietowanych przy wyborze pożyczki. Na dalszym miejscu respondenci wskazują zrozumiałe warunki i jasny opis oferty kredytowej (41 proc. odpowiedzi). Dla ponad 1/3 ważną kwestią jest fakt, czy dany kredyt jest za tzw. 0%. Z kolei znajomość i wiarygodność firmy ma znaczenie tylko dla 29 proc. respondentów.

Podpowiadamy, w jakich sytuacjach powinna nam się zapalić lampka ostrzegawcza.

- W sieci roi się od ogłoszeń fikcyjnych podmiotów, niewpisanych do rejestru instytucji pożyczkowych KNF, które "oferują" kredyty w wyjątkowo niskich cenach lub za tzw. 0%, jednak w rzeczywistości to firmy widmo. Chodzi im tylko o zebranie od nas wrażliwych danych, które później mogą wykorzystać we własnym celu. Może się okazać, że nieuczciwa firma dysponując kompletem danych osobowych, zaciągnie kredyt na nasze nazwisko bądź sprzeda informacje o nas kolejnym podmiotom i tym samym stracimy kontrolę nad naszą cyfrową tożsamością.

- Uważajmy na ofertę firm lub osób prywatnych, które niby to za darmo pomogą nam w wyborze najkorzystniejszej oferty kredytowej oraz załatwią za nas wszystkie formalności. W rzeczywistości może to być niedźwiedzia przysługa. Przestępcy podszywający się pod pośredników kredytowych mogą próbować nakłonić nas do przekazania im dostępu do naszego konta w banku czy do zainstalowania szkodliwego oprogramowania na telefonie lub komputerze, przekazując tym samym zdalny dostęp do urządzenia. W skrajnych przypadkach możemy posłużyć za słupa finansowego. Chodzi o sytuację, w której zostaniemy namówieni do założenia konta bankowego, który następnie będzie wykorzystany przez oszustów do prania pieniędzy.

- Sygnałem ostrzegawczym powinna być dla nas sytuacja, kiedy warunkiem otrzymania finansowania jest zarejestrowanie działalności gospodarczej. Przestępca może używać różnych argumentów: brak zdolności kredytowej, niespełnianie wszystkich wymogów stawianych przez pożyczkodawcę, negatywna historia kredytowa - to tylko niektóre z nich. Zaciągając kredyt jako przedsiębiorca, nawet jeśli w rzeczywistości nasza działalność istnieje tylko na papierze, nie jesteśmy chronieni ustawą o kredycie konsumenckim, a to z kolei stwarza duże pole do nadużyć. Wśród podstawowych zagrożeń, jakie czyhają na nas w tej sytuacji są m.in. wysokie odsetki za każdy dzień zwłoki w spłacie pożyczki czy brak ochrony ze strony Rzecznika Finansowego.

"A może pożyczka pod zastaw telefonu?"

Pożyczka pod zastaw majątku - biżuterii, sprzętu RTV czy samochodu - to niekiedy ostatnia deska ratunku dla osób, które potrzebują środków tu i teraz. Pożyczki lombardowe, bo przypomnijmy, że banki i firmy pożyczkowe nie udzielają pożyczek pod zastaw, dopiero czekają na odpowiednie uregulowanie. Do tego czasu zachowajmy dużą ostrożność, oddając przedmiot pod zastaw.

Biznes

Zaniżone wyceny przedmiotów, wysokie odsetki, brak umowy w formie pisemnej czy nieprzestrzeganie zasad RODO - to tylko kilka przykładów z wielu nieprawidłowości, do jakich dochodzi w lombardach, które obchodzą ustawę o kredycie konsumenckim.

Pożyczka od Kowalskiego? Nie, dziękuję!

Pożyczka bez BIK, pożyczka dla osób zadłużonych, pożyczka prywatna w serwisach ogłoszeniowych widnieje mnóstwo tego typu ofert. I choć ostatnie zmiany w kodeksie cywilnym regulują kwestie kosztów pożyczek zawieranych pomiędzy osobami fizycznymi, to pomysłowość oszustów by znaleźć lukę w prawie wciąż nie zna granic. Dlatego w przypadku, gdy nasza sytuacja losowa faktycznie zmusza nas do zaufania tzw. Kowalskiemu, koniecznie spiszmy wszystkie postanowienia w formie umowy. Najbezpieczniejszą opcją będzie zawarcie umowy w formie aktu notarialnego. Bądźmy jednak czujni, gdy pożyczający jest wyjątkowo niechętny do spisania umowy, proponuje nam inne warunki ustnie, a inne zapisuje w umowie, pospiesza nas przy podjęciu decyzji kredytowej bądź też zależy mu na skopiowaniu naszego dowodu osobistego lub chce wziąć od nas dokument w zastaw - to sygnały, że możemy mieć do czynienia z próbą oszustwa.