Bezpieczny kredyt 2% - rządowy program dopłat do kredytów

Rządowy program dopłat do kredytów to wsparcie dla wielu osób, które nie mają szansy na samodzielny zakup pierwszej nieruchomości. Kto jest uprawniony do skorzystania z programu i jaki typ nieruchomości można kupić, żeby móc wnioskować o dopłatę? Ile wynosi maksymalna kwota kredytu, aby skorzystać z rządowej pomocy?

Opracowanie: vivus.pl

- Na czym polega rządowa dopłata do kredytu?

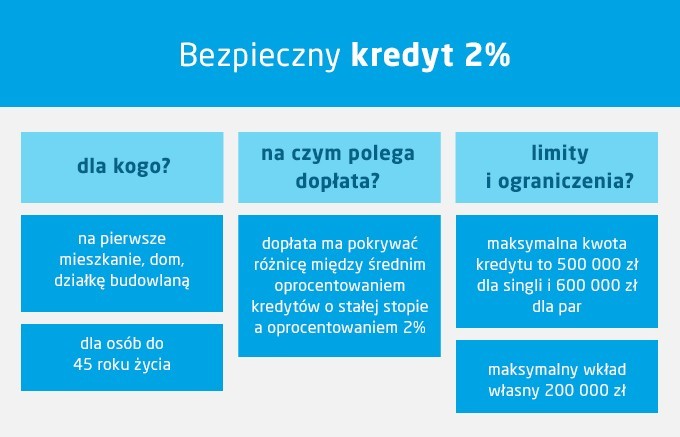

Bezpieczny kredyt 2% to kredyt hipoteczny na zakup pierwszego mieszkania z niskim oprocentowaniem wynoszącym 2%(+marża banku) przez pierwsze 10 lat spłaty zobowiązania.

Tak preferencyjne warunki są możliwe dzięki dopłatom państwa do odsetek, które mają pokrywać różnicę między średnim oprocentowaniem kredytów o stałej stopie w bankach kredytujących a oprocentowaniem 2%. Program będzie też można łączyć z programem “kredyt bez wkładu własnego”.

- Kto może skorzystać z dopłaty do kredytu

Dopłaty do kredytu hipotecznego to inicjatywa rządowa skierowana do osób, które biorą kredyt na zakup lub budowę pierwszej nieruchomości - jedyny wyjątek stanowi odziedziczenie nie więcej niż 50% udziałów w nieruchomości, przy czym kredytobiorca nie może jej zamieszkiwać.

Ustalone zostało również kryterium wieku - kredytobiorca nie może mieć więcej niż 45 lat. W przypadku zaciągania kredytu przez małżonków lub rodziców z co najmniej jednym dzieckiem wystarczy, że 45 lat nie ukończyło jedno z nich.

- Na co można dostać dopłatę - czy tylko na mieszkanie?

Dopłatę do kredytu można dostać na mieszkanie - zarówno z rynku pierwotnego, jak i wtórnego, jak i na zakup lub budowę domu jednorodzinnego. Kryterium spełnia też zakup działki budowlanej. Nie ma też żadnego limitu ceny za 1 m2.

- Ile wynosi maksymalna kwota kredytu, aby skorzystać z dopłaty

Kwota kredytu może maksymalnie wynieść 500 000 zł w przypadku singli i 600 000 zł w przypadku małżeństw i par wychowujących przynajmniej jedno dziecko. Co niemniej istotne, nie ma też wymogu posiadania wkładu własnego do kredytu.

Jeśli znajdą się osoby, które posiadają i chcą skorzystać ze zgromadzonych oszczędności, to maksymalny wkład nie będzie mógł przekroczyć 200 000 zł - maksymalny kredyt wyniesie wtedy 700 000 zł w przypadku singla i 800 000 zł w przypadku par lub małżeństw z dzieckiem.

Dofinansowanie spłaty kredytów dla osób w trudnej sytuacji

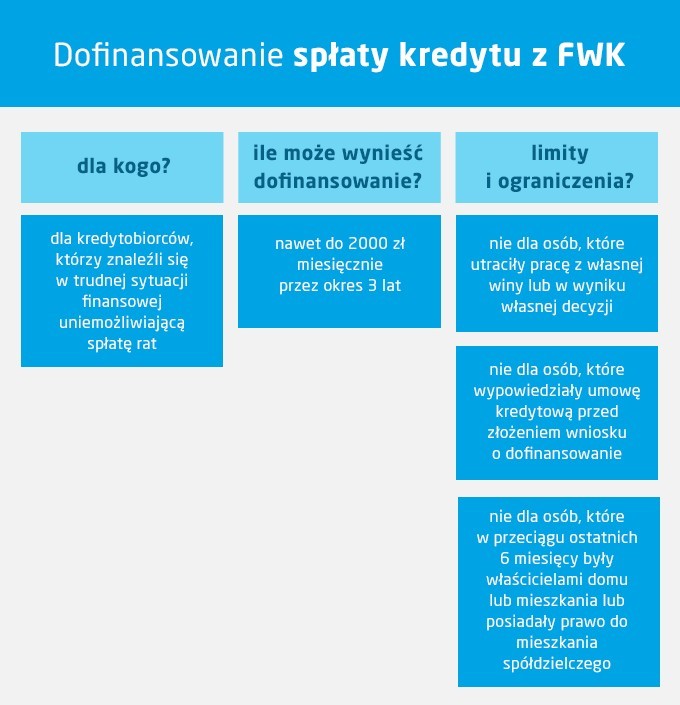

Dla osób, które już spłacają kredyt hipoteczny i znalazły się w trudnej sytuacji, przewidziano pomoc w spłacie z Funduszu Wsparcia Kredytobiorców. Wnioskodawcy programu mogą uzyskać nawet do 2000 zł miesięcznie przez okres 3 lat. Jakie warunki trzeba spełnić i kto może skorzystać z pomocy?

Opracowanie: vivus.pl

- Kto może skorzystać z pomocy w spłacie kredytu?

Ze środków FWK mogą skorzystać zarówno osoby, które spłacają kredyt mieszkaniowy i znalazły się w trudnej sytuacji, uniemożliwiającej dalszą spłatę rat, jak i osoby, które sprzedały kredytowaną nieruchomość, ale kwota ze sprzedaży nie zdołała pokryć całego zobowiązania z tytułu kredytu mieszkaniowego.

- Jakie warunki trzeba spełnić by otrzymać dofinansowanie?

Warunkiem uzyskania pomocy jest wystąpienie przynajmniej jednej z poniższych przesłanek:

- w dniu złożenia wniosku przynajmniej jedna z osób w gospodarstwie domowym ma status osoby bezrobotnej,

- miesięczne koszty obsługi kredytu wynoszą więcej niż 50% dochodów osiąganych przez gospodarstwo domowe,

- miesięczny dochód gospodarstwa domowego pomniejszony o koszty obsługi kredytu nie przekracza:

- w przypadku gospodarstwa jednoosobowego – dwukrotności zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 1 tej ustawy (od 1 stycznia 2022 r. dwukrotność kwoty 776,00 zł - 1.552,00 zł);

- w przypadku gospodarstwa wieloosobowego – iloczynu dwukrotności kwoty wskazanej w art. 8 ust. 1 pkt 2 ustawy o pomocy społecznej, zwaloryzowanej zgodnie z przepisami tej ustawy i liczby członków gospodarstwa domowego (od 1 stycznia 2022 r. dwukrotność kwoty 600,00 zł - 1.200,00 zł na osobę).

Co istotne, o dofinansowanie nie mogą starać się np. osoby, które utraciły pracę ze swojej winy lub umowa kredytowa została wypowiedziana jeszcze przed złożeniem wniosku o dofinansowanie.

Na wsparcie finansowe nie mogą też liczyć osoby, które są lub w przeciągu ostatnich 6 miesięcy były właścicielami innego mieszkania lub domu lub posiadają-ły prawo do mieszkania lub domu spółdzielczego.

Wsparcie finansowe dla beneficjentów programu “Mieszkanie dla Młodych”

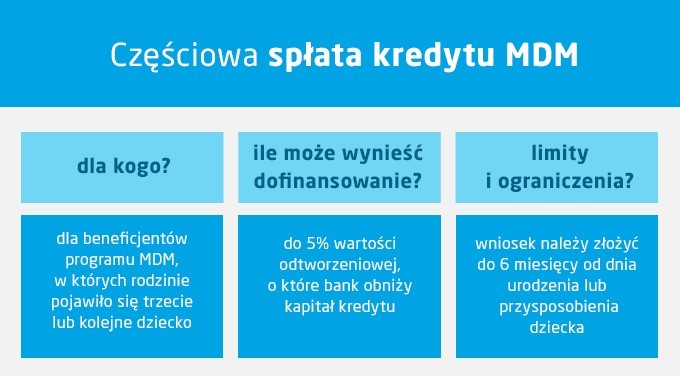

Dla beneficjentów programu “Mieszkanie dla Młodych” , którzy otrzymali dofinansowanie wkładu własnego, również istnieje możliwość ubiegania się o wsparcie w formie spłaty części kredytu.

Aby ją uzyskać:

- trzeba korzystać z programu MdM (czyli posiadać kredyt z dofinansowaniem wkładu własnego);

- rodzinie pojawiło się trzecie lub kolejne dziecko w przeciągu 5 lat od daty podpisania umowy kupna mieszkania lub domu w ramach MdM.

Wsparcie można otrzymać składając wniosek w banku, który obsługuje kredyt - wniosek należy złożyć do 6 miesięcy od dnia urodzenia lub przysposobienia dziecka.

Wysokość dofinansowania wynosi 5% wartości odtworzeniowej i jest liczona według wskaźnika, który obowiązywał jako podstawa do ustalenia wysokości udzielonego dofinansowania wkładu własnego. Po wydaniu pozytywnej decyzji bank obniży kapitał kredytu.

Opracowanie: vivus.pl

Mieszkanie bez wkładu własnego - na czym polega, kto może skorzystać?

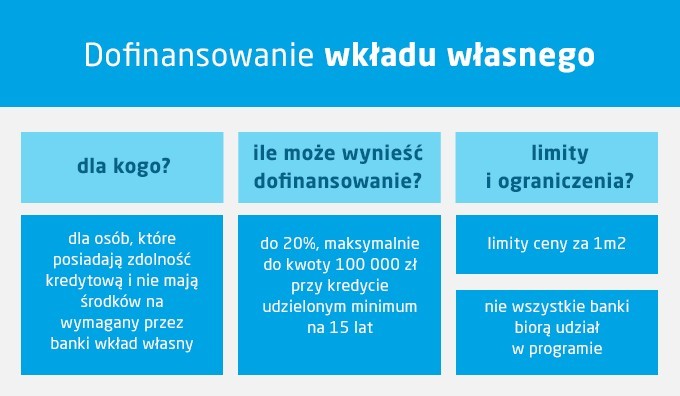

Dla osób, które chciałyby posiadać mieszkanie lub dom na własność i które posiadają zdolność kredytową, ale przeszkodą jest zgromadzenie wkładu własnego, został stworzony program “Mieszkanie bez wkładu własnego”.

Mogą z niego skorzystać trzy grupy osób:

- te, które chcą mieć swoje pierwsze mieszkanie z rynku pierwotnego,

- te, które szukają mieszkania na rynku wtórnym, społecznym,

- te, które chcą wybudować własny dom.

Z programu mogą skorzystać zarówno single, pary, małżeństwa jak i rodziny z dziećmi.

Państwo, za pośrednictwem Banku Gospodarstwa Krajowego może zagwarantować wkład własny do 20% do kwoty 100 000 zł przez okres minimalnie 15 lat.

Co istotne, w miarę powiększania się rodziny, BGK pomoże w spłacie części gwarantowanego kredytu mieszkaniowego - będzie to tzw. spłata rodzinna - 20 tys. zł w przypadku przyjścia na świat drugiego dziecka i 60 tys. zł po urodzeniu się trzeciego i kolejnego dziecka.

Opracowanie: vivus.pl

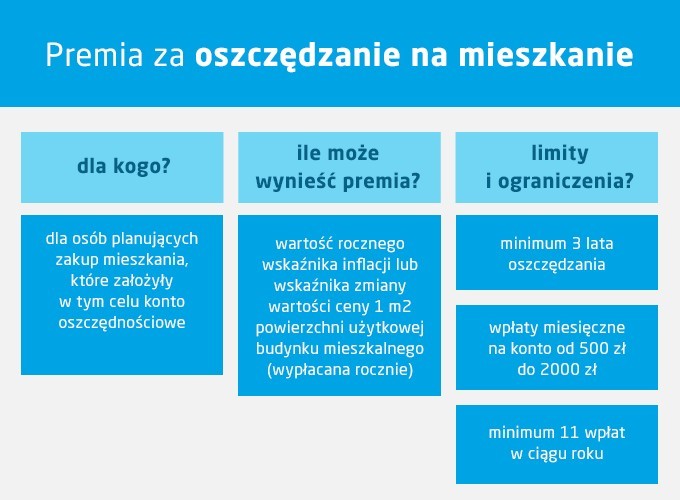

Dofinansowanie do konta oszczędnościowego na mieszkanie

Dla osób, które jeszcze nie decydują się na zakup nieruchomości, ale myślą o tym w niedalekiej przyszłości przewidziano dodatkowe rozwiązanie - specjalne konto oszczędnościowe oferowane przez banki komercyjne.

Opracowanie: vivus.pl

Banki umożliwią odkładanie pieniędzy na cele mieszkaniowe na preferencyjnych warunkach. Zasady będą następujące:

- okres oszczędzania – od 3 do 10 lat,

- wpłaty miesięczne na konto – mogą wynieść od 500 zł (6 tys. zł rocznie) do 2000 zł (24 tys. zł rocznie),

- oprocentowanie konta – będzie zależeć od oferty banku,

- odsetki będą zwolnione z podatku Belki,

- minimum 11 wpłat w ciągu roku w kwocie od 500 do 2000 zł zapewni Premię Mieszkaniową od państwa o wartości rocznego wskaźnika inflacji lub wskaźnika zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego (premia ma być wypłacana jednorazowo każdego roku).

Źródła:

https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt https://program-pierwsze-mieszkanie.pl/?gclid=CjwKCAjw36GjBhAkEiwAKwIWyZyZOylLMB1bcGkgKBC2lzxM_Bk-hhbHIvdMiGvgLh7j8dpuzl-HkRoCkPEQAvD_BwE

https://www.gov.pl/web/finanse/fundusz-wsparcia-kredytobiorcow--pomoc-dla-osob-splacajacych-kredyty

https://www.gov.pl/web/gov/skorzystaj-z-programu-mieszkanie-dla-mlodych

https://www.gov.pl/web/polski-lad/mieszkanie-bez-wkladu-wlasnego

![Gwiazdy szaleją na komuniach i weselach. Doda daje 10 tys., a pozostali? [WIDEO]](https://d-pa.ppstatic.pl/frames/pa-def/ba/fa/il20250516_911754903_small.jpg)