Na razie seniorów wstrzymują obawy prawne oraz informacje, że Ministerstwo Finansów pracuje nad projektem ustawy, która ma zabezpieczyć interesy i lepiej chronić prawa starszych ludzi.

Jednak właśnie z tego powodu odwleka się przygotowanie oczekiwanych projektów ustaw. Sprawa się bardziej skomplikowała.

Z jednego projektu - dwa

To reklama, na która często można natknąć się w przedpołudniowych programach telewizyjnych. Jeśli masz dom lub jesteś właścicielem mieszkania, to możesz sobie o kilkaset złotych miesięcznie powiększyć emeryturę. Jak? Podpisując umowę o przeniesienie praw własności do mieszkania na fundusz hipoteczny w zamian za dożywotnią rentę.

Ministerstwo Finansów jednak, uważając, że nie jest to rozwiązanie idealne, od kilku lat pracuje nad założeniami ustawy o odwróconym kredycie hipotecznym. Ma być bezpieczniejszy dla seniorów i dawać spadkobiercom szansę odzyskania lokalu.

Sęk w tym, że trwa to zbyt długo. I nie widać końca prac.

Na początku roku założeniami do ustawy o odwróconym kredycie hipotecznym miała się zająć Rada Ministrów. Ale nie zajęła, bo wicepremier Waldemar Pawlak (PSL) domagał się, by włączyć do nich przepisy, które lepiej zabezpieczą interesy seniorów także w umowach z funduszami hipotecznymi. To one już teraz oferują dożywotnią rentę w zamian za przeniesienia prawa własności mieszkania czy nieruchomości.

- To dwa zupełnie różne modele: kredytowy (odwrócony kredyt hipoteczny) i sprzedażowy (dożywotnia renta w zamian za przeniesienie prawa własności mieszkania czy domu) - zwraca uwagę Bolesław Meluch, doradca zarządu Związku Banków Polskich.

W ten sposób sprawą zajmują się dwa resorty: Ministerstwo Gospodarki pracuje nad przepisami dotyczącymi umowy dożywotniej renty, a odwrócony kredyt hipoteczny pozostał w resorcie finansów.

Biznes

"Odwrócona hipoteka", jak potocznie mówi się na odwrócony kredyt hipoteczny, polega na tym, że to bank płaci seniorowi co miesiąc (choć mogą być inne rozwiązania) określoną kwotę, która jest zabezpieczona hipoteką na nieruchomości. Senior do śmierci zostaje właścicielem mieszkania. Ale ma też obowiązek o nie dbać, ubezpieczyć, opłacać podatki.

Banki policzyły raty

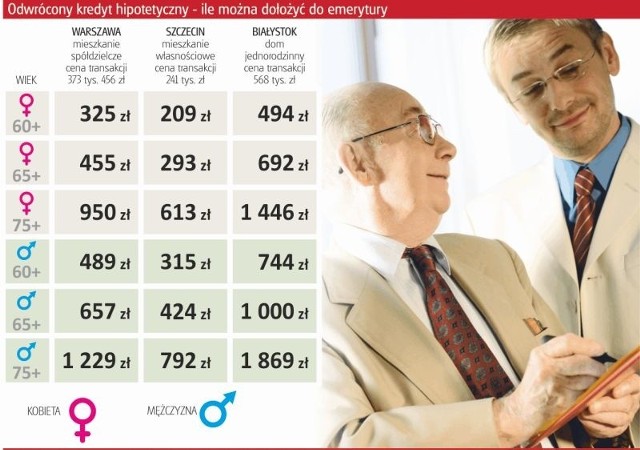

Związek Banków Polskich, na prośbę Ministerstwa Finansów, przygotował symulacje, ile może wynosić rata odwróconego kredytu hipotecznego dla różnych nieruchomości, położonych w różnych regionach kraju. Przyjął założenia, że wartość kredytu nie powinna przekroczyć połowy wartości nieruchomości z dnia zawarcia umowy odwróconego kredytu hipotecznego.

Przyjęto, że mieszkanie ma 50 m kw, a budynek jednorodzinny - 140 m kw. Stopa oprocentowania jest stała - 7,9 proc. a wartość nieruchomości rośnie o 1,5 proc. rocznie. To tylko niektóre z uwzględnionych danych.

Te wyliczenia pokazujemy w tabeli. Należy jednak pamiętać, że jest to wyłącznie symulacja. Dla każdej nieruchomości, domu, mieszkania sporządzane są indywidualne wyliczenia, w zależności od aktualnej sytuacji.

Widać, że im młodsza osoba, tym na niższe raty może liczyć, raty dla kobiet są niższe niż dla mężczyzn ze względu na przewidywaną dalszą długość życia. Im później zawarta umowa, tym większą ratę daje - także ze względu na to, że bank wypłaci mniej rat.

Rząd chce, by w przygotowywanych przepisach wyraźnie były określone prawa i obowiązki banku i kredytobiorcy, zapewniony był odpowiedni poziom ochrony konsumentów oraz zasady przeprowadzenia rozliczenia banku ze spadkobiercami.

Po śmierci właściciela mieszkania (nieruchomości) jego spadkobiercy mieliby możliwość spłacenia bankowi rat kredytu (z odsetkami) i odzyskania nieruchomości - tak przewidują założenia resortu finansów.

Kredy mniejszy od wartości mieszkania

Zupełnie inną sprawą jest dożywotnia renta, wypłacana przez fundusz hipoteczny w zamian za przeniesienie nań praw własności do mieszkania (nieruchomości).

Ministerstwo Gospodarki dostrzega, że choć umowy zawierane są na podstawie przepisów Kodeksu cywilnego, zapisy nie gwarantują starszym ludziom doskonałego zabezpieczenia ich praw.

Resort zaprosił więc fundusze hipoteczne, które działają w Konferencji Przedsiębiorstw Finansowych, do prac nad założeniami do projektu ustawy.

Chodzi m.in. o to, by fundusze miały wystarczająco duży kapitał założycielski (przewiduje się 50 tys. euro), były objęte nadzorem Komisji Nadzoru Finansowego.

Także o to, by zapewnić starszym ludziom spokojne mieszkanie do śmierci w nieswoim już domu czy lokalu. I o to, by zaoferowane mu przez fundusz pieniądze nie były niskie.

- Ciągle panuje błędne wyobrażenie, że wysokość kredytu hipotecznego musi odpowiadać wartości mieszkania - mówi Maria Schicht, prezes Funduszu Hipotecznego Familia. - A gdzie ponoszone koszty? Wyliczenia raportu Związku Banków Polskich ich nie uwzględniają.

Jej zdaniem, by interes był opłacalny, wartość kredytu nie może być większa od połowy wartości nieruchomości.

- Nikogo nie oburza, że dziś biorąc 200 tys. zł kredytu na 20-30 lat oddajemy bankowi 400 tys. - mówi prezes Schicht. - A w druga stronę tego nie chce się uwzględnić.

Marta Podleśna, specjalista PR w Funduszu Hipotecznym DOM zauważa, że w odwróconym kredycie hipotecznym klient musi nieruchomość na własny koszt ubezpieczyć, płaci podatki, prowizję za udzielenie kredytu.

Raty płacone przez fundusz hipoteczny są waloryzowane.

Na swojej stronie internetowej Fundusz Hipoteczny DOM porównuje przygotowywane rozwiązani z już istniejącymi.

Fundusze na swoich stronach pokazują też przykładowe wysokości rat renty dożywotniej. Trzeba jednak pamiętać, że wartości dla konkretnej nieruchomości i osoby w praktyce mogą okazać się niższe

Czytaj e-wydanie »![Co się dzieje z dłonią Lewandowskiej? Wystarczy spojrzeć [FOTO]](https://d-pa.ppstatic.pl/frames/pa-def/47/c0/il20250606_915794843_small.jpg)