Wbrew oczekiwaniom Rada Polityki Pieniężnej zdecydowała się nie tylko na szybsze cięcie stóp procentowych w Polsce, ale też na ruch znacznie dalej idący, niż można się tego było spodziewać. W efekcie podstawowa stopa procentowa została ścięta z 0,5% na początku maja do zaledwie 0,1% obecnie. Jest to kolejne historyczne minimum. Warto przypomnieć, że jeszcze na początku marca br. podstawowa stopa procentowa była 15 razy wyższa i wynosiła 1,5%, co i tak wtedy było najniższym poziomem w historii.

Dzięki RPP rata w dół

Co to oznacza dla portfeli Polaków? Główne skutki będą dwa. Po pierwsze najpóźniej za 3 miesiące większość osób posiadających złotowe kredyty mieszkaniowe otrzyma informację o niższej racie. W wyniku majowego cięcia można spodziewać się, że odsetki od przeciętnego złotowego kredytu hipotecznego spadną o około 50-60 złotych miesięcznie. W sumie więc od marca odsetki od statystycznego kredytu spadną o ponad 200 złotych. Wiele zależy jednak od tego na jak długo kredyt zaciągnęliśmy, z jaką marżą i na jaką kwotę.

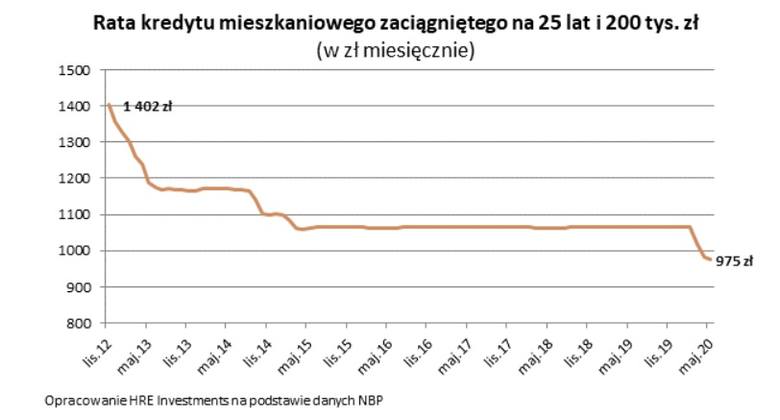

Przyjrzyjmy się więc konkretnemu przypadkowi. Załóżmy, że ktoś zadłużył się w celu zakupu mieszkania pod koniec 2012 roku na 25 lat i kwotę 200 tysięcy złotych. Dlaczego akurat pod koniec 2012 roku? Wtedy podstawowa stopa procentowa była na poziomie 4,75% i potem przez lata kolejnymi swoimi decyzjami Rada Polityki Pieniężnej doprowadziła do obniżania się tego kluczowego dla kosztu kredytów wskaźnika.

Wtedy rata takiego długu opiewała na około 1400 złotych miesięcznie (zakładamy na podstawie danych NBP, że kredyt był oprocentowany na 6,9% w skali roku). Postępujące łagodzenie polityki monetarnej spowodowało jednak, że już w połowie kolejnego roku rata wspomnianego długu spadła poniżej 1200 złotych. Kolejne cięcia już pod koniec 2014 roku pozwoliły cieszyć się ratą na poziomie około 1100 złotych, a od marca 2015 roku bank żądał co miesiąc zwrotu kwoty nie wyższej niż 1070 złotych. Sytuacja pozostawała niezmienna aż do początku epidemii.

Biznes

Polecamy także: Wakacje kredytowe obowiązkowe od czerwca? To może być obligatoryjne i... kosztowne

To właśnie wtedy Rada Polityki Pieniężnej zdecydowała o cięciu podstawowej stopy procentowej o 0,5 pkt. proc. co powinno przełożyć się na spadek raty modelowego długu o około 45 złotych. Kolejna taka decyzja zapadła już na początku kwietnia i ta także powinna obniżyć ratę o kolejne 45 złotych. Najnowsza majowa decyzja oznacza dla naszego modelowego kredytobiorcy kolejne ponad 30 złotych miesięcznie w portfelu i ratę kredytu na poziomie około 950 złotych.

W sumie więc w budżecie domowym modelowego kredytobiorcy w omawianym okresie kolejnych cięć stóp procentowych została kwota prawie 28 tysięcy złotych. O tyle mniej pieniędzy pochłonęły w sumie raty wspomnianego kredytu za sprawą liberalizacji polityki monetarnej przez NBP.

Banki nie rozpieszczają oszczędzających

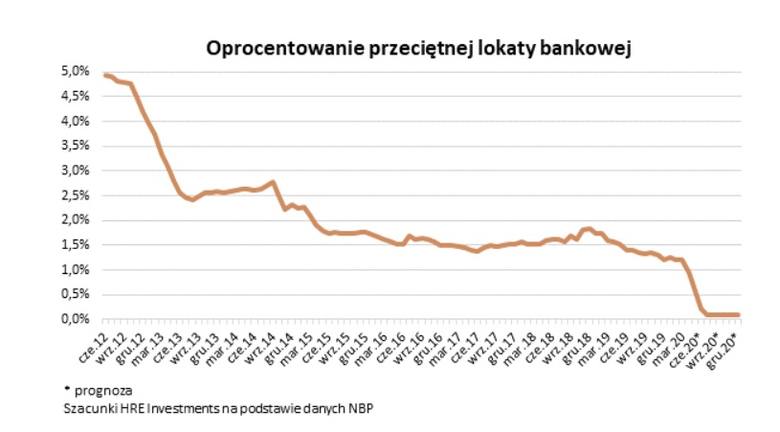

Spójrzmy jednak też na drugą stronę tego równania, czyli sytuację oszczędzających. Ta niestety nie jest godna pozazdroszczenia. Banki już od dwóch miesięcy wyraźnie pogarszają i tak już u zarania mało atrakcyjną ofertę depozytów. Już w połowie maja przeciętne oprocentowanie lokaty wynosiło około 0,5%. To znaczy, że po potrąceniu „podatku Belki” za trzymanie w banku 10 tysięcy złotych przez rok na statystycznym depozycie mogliśmy zainkasować zaledwie około 40 złotych odsetek. Oczywiście jest to średnia. Najlepsze limitowane promocyjne depozyty dla nowych klientów dysponujących niewielkimi oszczędnościami i chcących założyć na krótko próbny depozyt kuszą nawet 3-proc. zyskiem, ale z drugiej strony możemy też znaleźć instytucje oferujące lokaty z oprocentowaniem na poziomie 0,01% w skali roku.

Po ostatnim cięciu stóp średnie oprocentowanie może spaść wyraźnie poniżej wspomnianego 0,5%. Mało tego, pojawia się realne ryzyko pojawienia się kosztów trzymania pieniędzy w banku. Nie koniecznie będzie to wprost ujęte w cennikach banków w formie ujemnego oprocentowania (czego też nie można wykluczyć). Bardziej prawdopodobne jest raczej to, że po uwzględnieniu kosztów np. prowadzenia konta właściciel depozytu będzie miał do czynienia z fenomenem zysku ujemnego – czyli za posiadanie konta oszczędnościowego czy karty płatniczej wydanej do tego konta zapłaci więcej niż otrzyma w ramach odsetek.

Polecamy także: Nowe wakacje kredytowe 2020. Nowa propozycja rządu ma być prawie za darmo [zasady]

Nawet jednak gdy lokata da nam jakiś skromny zysk, to i tak zje go inflacja, która według prognoz w bieżącym roku może być na poziomie 2,5-3%.

Źródło: Bartosz Turek, analityk HRE Investments