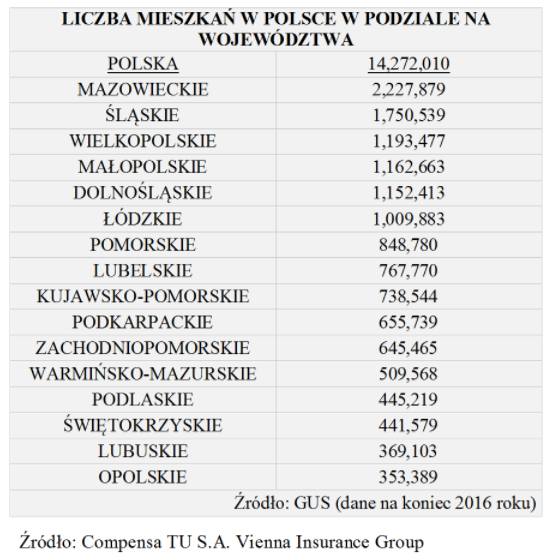

Na koniec 2016 r. w województwie kujawsko-pomorskim znajdowało się blisko 738 tys. mieszkań, z czego aż 30 proc. przypadło na Toruń (88 tys.) i Bydgoszcz (148 tys.) - wynika z danych GUS-u. Wynik regionu stanowi 5 proc. wszystkich mieszkań znajdujących się w Polsce (14,27 mln). Do końca trzeciego kwartału tego roku na rynek kujawsko-pomorski trafiło niemal 5,8 tys. nowych lokali, co oznacza aż 25-procentowy wzrost w porównaniu z tym samym okresem minionego roku.

Na podstawie danych Komisji Nadzoru Finansowego (KNF) można szacować, że ochroną objętych jest nawet 70 proc. nieruchomości w Polsce (10 mln mieszkań i domów letniskowych). Gdyby ten ogólnopolski wskaźnik odnieść do poszczególnych regionów, to można szacować, że w naszym województwie może być nawet 516 tys. chronionych polisą mieszkań.

- To dobry wynik, zwłaszcza że polisa mieszkaniowa jest ubezpieczeniem dobrowolnym, więc wielu właścicieli nieruchomości ewentualną rezygnację z ochrony mogłoby argumentować brakiem obowiązku jej zakupu - ocenia Andrzej Paduszyński z Compensa TU Vienna Insurance Group. - Dzieje się tak coraz rzadziej, bo Polaków charakteryzuje rosnąca świadomość ubezpieczeniowa. W ubezpieczeniu widzą wsparcie po pożarze, kradzieży z włamaniem oraz w sytuacjach, o których jest obecnie wyjątkowo głośno – po zalaniu czy huraganie. Oczywiście obserwowany w ostatnim czasie boom mieszkaniowy także ma wpływ na zainteresowanie ochroną nieruchomości.

Koszt ubezpieczenia mieszkania waha się zazwyczaj od kilkudziesięciu do kilkuset złotych. Od czego zależy cena polisy?

Jak podają eksperci Compensa TU Vienna Insurance Group, odstawą do kalkulacji składki jest określenie zakresu ubezpieczenia. To znaczy, że klient sam decyduje w zakresie jakich ryzyk chciałby ubezpieczyć swoją nieruchomość z dostępnych u danego ubezpieczyciela opcji.

Gdy właściciel mieszkania zdecyduje, z jakich elementów będzie składać się polisa, musi zastanowić się nad sumami ubezpieczenia, które zapewnią odpowiednie wsparcie w razie zajścia zdarzenia losowego (w przypadku OC w życiu prywatnym mówimy o sumie gwarancyjnej). Ich wysokość ma bardzo duży wpływ na cenę polisy – im są wyższe, tym więcej kosztować będzie ochrona. Najważniejsze jednak to dopilnować, żeby wskazane w umowie sumy jak najdokładniej oddawały wartość objętego ubezpieczeniem mienia – tzw. elementów stałych (m.in. mury, drzwi, okna) oraz ruchomości domowych (znajdujące się w mieszkaniu przedmioty, np. sprzęt RTV/AGD, meble, odzież, biżuteria, elektronika).

- Dość często zdarza się, że właściciele nieruchomości chcą zaoszczędzić na składce i podają zaniżone sumy ubezpieczenia - tłumaczy Paduszyński. - Jest to tzw. niedoubezpieczenie i grozi tym, że potencjalne straty będą wyższe niż odszkodowanie. A w takiej sytuacji klient sam będzie musiał pokryć powstałą różnicę pomiędzy wartością straty a wypłaconą mu kwotą wynikającą ze zbyt niskiej sumy ubezpieczenia.

Oprócz dwóch powyższych kryteriów na wysokość składki wpływa też szereg innych rzeczy. Każdy ubezpieczyciel określa katalog czynników, które wpłyną na podniesienie lub obniżenie ceny. Jeśli właściciel nieruchomości zgłaszał w przeszłości szkody, mieszka na terenach zalewowych i chce się ubezpieczyć od powodzi lub posiada nieruchomość na parterze lub ewentualnie ostatnim piętrze, jego składka może w związku z tym wzrosnąć. Gdy natomiast mieszkanie jest wyposażone np. w domofon z wizjerem, drzwi antywłamaniowe, alarm czy czujniki przeciwpożarowe, a jego właściciel ma bezszkodową historię ubezpieczenia, cena polisy zostanie najprawdopodobniej obniżona.

- Ubezpieczyciele oceniają przy użyciu tych elementów, jakie jest ryzyko wystąpienia szkody w miejscu ubezpieczenia. Poza tym właściciele nieruchomości mogą liczyć na zniżki np. z tytułu bezszkodowej kontynuacji ochrony i inne – tłumaczy Andrzej Paduszyński.

Źródło: Compensa TU Vienna Insurance Group

Strefa Biznesu: Uwaga na chińskie platformy zakupowe

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?

Plotki, sensacje i ciekawostki z życia gwiazd - czytaj dalej na ShowNews.pl

- Kaźmierska wróci za kraty? Mecenas Kaszewiak mówi, dlaczego tak się nie stanie

- Czyżewska była polską Marilyn Monroe. Dopiero teraz dostała kwiaty na grób

- Co się dzieje z Sylwią Bombą? Drobny szczegół totalnie ją odmienił [ZDJĘCIA]

- Olbrychski nie przypomina dawnego amanta "Jest jak Kopciuszek po dwunastej w nocy"